¿EPS o seguro de salud? Qué opciones tienen hoy los colombianos

Si la duda está entre elegir una EPS o seguro de salud, es importante que sepas las diferencias, beneificios y costos.

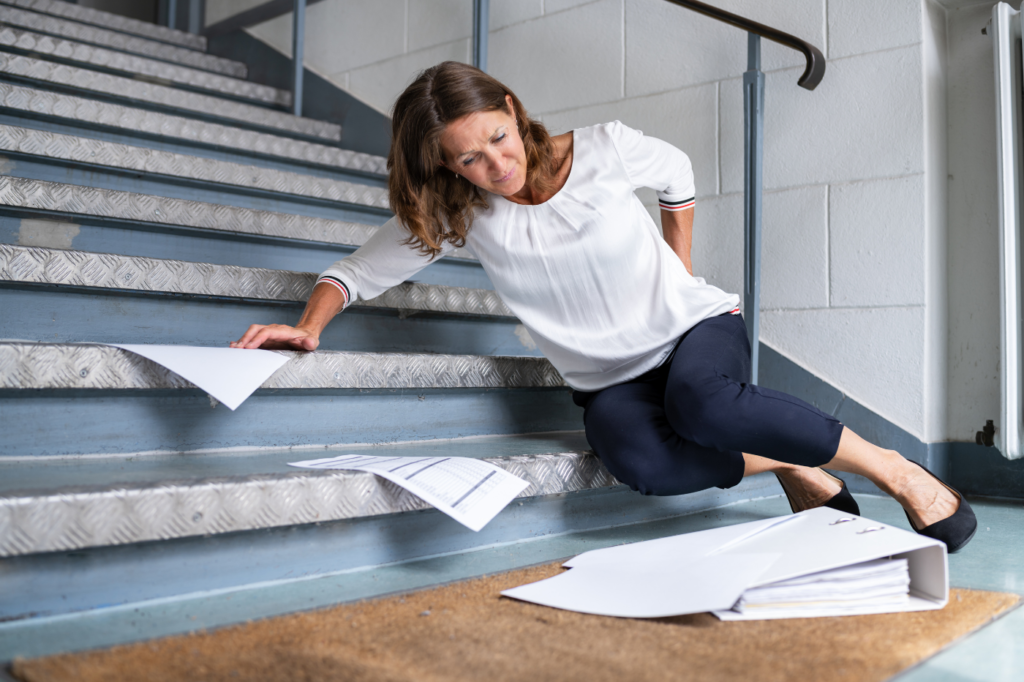

Un accidente puede cambiarlo todo en segundos. Más allá del impacto físico o emocional, hay una realidad financiera que pocas personas anticipan: hospitalizaciones, incapacidad para trabajar, tratamientos prolongados o incluso el fallecimiento de un familiar. Un seguro de accidentes personales está diseñado precisamente para protegerte ante ese tipo de situaciones.

En este artículo te contamos por qué deberías considerar esta póliza de protección.

Se trata de una póliza que entrega una indemnización económica cuando el asegurado sufre un accidente que deriva en muerte, lesiones graves o incapacidad. Es un seguro pensado para personas naturales y puede contratarse de forma individual o colectiva. Algunas instituciones educativas también lo ofrecen como parte de la protección de sus estudiantes.

A diferencia de un seguro de salud, que cubre enfermedades y tratamientos médicos en general, este seguro se enfoca en eventos accidentales, súbitos e imprevistos. Tampoco reemplaza al seguro de vida o a la cobertura de una ARL, pero sí puede ser un complemento muy valioso, especialmente para quienes no cuentan con protección laboral.

Aunque tanto el seguro de accidentes personales como el seguro de vida pueden indemnizar en caso de fallecimiento, su naturaleza, condiciones y alcances son distintos.

La póliza de accidentes personales solo cubre la muerte cuando es consecuencia directa de un accidente. Es decir, un evento externo, súbito, imprevisto y violento, como un choque, una caída grave o un accidente laboral. Además, la mayoría de estas pólizas establecen un plazo de hasta 180 días desde el accidente para que la muerte ocurra y sea indemnizable. Si el fallecimiento se produce por causas naturales, una enfermedad, o fuera del plazo definido, el seguro de accidentes no aplica.

Otra diferencia clave está en el enfoque del seguro. El seguro de vida está diseñado como una herramienta de protección financiera para los beneficiarios del asegurado a largo plazo. Puede incluir ahorro, planes de inversión o cobertura vitalicia. La póliza de accidentes personales, en cambio, se centra en riesgos puntuales e inmediatos relacionados con la actividad diaria del asegurado y suele tener una vigencia más corta.

La póliza de accidentes personales no reemplaza al seguro de vida o a la cobertura de una ARL, pero sí puede ser un complemento muy valioso, especialmente para quienes no cuentan con protección laboral.

La póliza de accidentes personales aplica cuando el asegurado sufre un accidente violento e inesperado que produce lesiones físicas comprobables. Por ejemplo, si una persona sufre un accidente de tránsito, una caída grave en casa o una lesión mientras realiza una actividad diaria, esta póliza puede activarse. También aplica en caso de accidentes como pasajero en transporte público o en contextos recreativos.

En general, el accidente debe ocurrir durante la vigencia de la póliza y el daño debe producirse dentro de los 180 días siguientes al hecho, según lo establecido en la mayoría de los contratos.

El amparo básico cubre la muerte accidental del asegurado, siempre que el fallecimiento ocurra dentro de los 180 días posteriores al accidente. Esta es la cobertura principal de todas las pólizas, y su valor indemnizatorio está claramente estipulado al momento de contratar.

Antes de conocer las coberturas, es importante aclarar que no todos los seguros cubren lo mismo. Algunas pólizas incluyen más beneficios, otras son más limitadas. Por eso, es fundamental revisar en detalle las condiciones del contrato y confirmar con la aseguradora qué coberturas están activas, qué exclusiones aplican y qué procedimientos seguir en caso de siniestro.

Muchas aseguradoras ofrecen coberturas adicionales. Entre las más comunes se encuentra la incapacidad total y permanente, que aplica cuando un médico determina que el asegurado ha perdido al menos un 66% de su capacidad física o mental como resultado del accidente. Esta no se refiere a incapacidades temporales de semanas o meses, sino a aquellas que generan una alteración definitiva en la vida de la persona.

También puede cubrir los gastos médicos derivados del accidente, como hospitalización, medicamentos, prótesis, cirugía o traslado en ambulancia. Algunas aseguradoras incluso incluyen el reembolso por terapias de rehabilitación, exámenes especializados o alquiler de ayudas técnicas como sillas de ruedas.

En algunos casos, la póliza también incluye una renta diaria por incapacidad temporal, pagada durante el periodo que el asegurado no pueda desempeñar sus actividades habituales. Esta cobertura tiene un límite de días y está sujeta a certificación médica.

Otra cobertura frecuente es la asistencia médica internacional. Esto permite al asegurado recibir atención durante un viaje al extranjero, por un máximo de 60 días, a través de redes de proveedores asociados. Esta asistencia suele requerir activación previa al viaje y no está disponible en todas las pólizas.

Adicionalmente, algunas aseguradoras han incorporado coberturas que no derivan exclusivamente de accidentes, como indemnizaciones en caso de diagnóstico de enfermedades graves, entre ellas cáncer, leucemia, sida o tétanos. Estas condiciones suelen tener un periodo de carencia y requisitos específicos de diagnóstico.

En ciertos seguros también se incluye una cobertura por desempleo, aunque sujeta a múltiples exclusiones: no aplica si el asegurado es empleado público, tiene empresa propia o fue despedido por justa causa.

Las exclusiones son clave para entender el alcance real de la póliza. Entre las más comunes están los eventos derivados de suicidio, riñas, deportes extremos, consumo de alcohol o drogas, actos de guerra o terrorismo y enfermedades preexistentes. Tampoco suelen cubrirse accidentes ocurridos mientras el asegurado actúa como piloto o tripulación de aeronaves no comerciales. En algunos casos, hay exclusiones específicas si el accidente ocurre durante prácticas profesionales de alto riesgo.

Contratar esta póliza es una decisión preventiva que te protege financieramente ante lo inesperado. Aporta tranquilidad, respaldo económico y un plan de acción ante momentos críticos. Es especialmente útil si eres trabajador independiente, tienes personas a cargo o practicas actividades con cierto nivel de riesgo. También es una solución recomendable para estudiantes o personas sin cobertura de riesgos laborales.

Un accidente puede ser inevitable, pero sus consecuencias no tienen por qué dejarte sin protección. Evalúa tu nivel de exposición, revisa bien las condiciones de cada póliza y elige aquella que realmente se ajuste a tu estilo de vida y necesidades.

Elegir una póliza de accidentes personales no debería ser una decisión tomada a la ligera. Las coberturas, exclusiones y condiciones varían entre aseguradoras, y no todas las opciones disponibles se ajustan a tu estilo de vida, necesidades o nivel de riesgo.

Por eso, si estás considerando contratar un seguro de este tipo, lo ideal es contar con asesoría profesional que te ayude a entender qué póliza realmente te protege y cuál ofrece el mejor respaldo para ti o tu familia.

Te invitamos a agendar una asesoría gratuita para conocer en detalle las opciones disponibles y elegir la cobertura que mejor se adapta a tu perfil. Entender bien tu seguro hoy puede marcar la diferencia mañana.

Para más información y asesoría personalizada, no dudes en contactarnos a través de nuestro sitio web.

Si la duda está entre elegir una EPS o seguro de salud, es importante que sepas las diferencias, beneificios y costos.

Aprende a organizar tus finanzas y conoce cómo ahorrar en seguros sin perder coberturas clave para tu bienestar

El salario mínimo sube en Colombia y también los riesgos para las empresas, conoce cómo blindar tu compañía con pólizas

Conoce los cambios en el SOAT para 2026 y cómo puedes proteger más a tu vehículo con seguros de alta cobertura.